Norme IFRS16 : de quoi parle-t-on ?

Pour tous ceux éloignés de l’univers de la comptabilité, comprendre ce que cache le signe « IFRS16 » peut s’avérer fastidieux. C’est pourtant très simple. Ces quatre lettres et le nombre qui leur est accolé désignent une norme comptable applicable au 1er janvier 2019.

Validée et publiée par l’IASB (International Accounting Standard Board), la norme IFRS16 (International Financial Reporting Standards) vient remplacer l’actuelle norme IAS17. Concernant les entreprises cotées et leurs filiales, celles établies dans un pays où la norme IFRS fait référence et, dans une moindre mesure, celles ayant opté volontairement pour son application, la nouvelle norme IFRS16 a la particularité de s’appliquer aux contrats de location. Quels qu’ils soient. À ce titre les véhicules d’entreprise sont concernées mais pas uniquement.

Une gymnastique intellectuelle

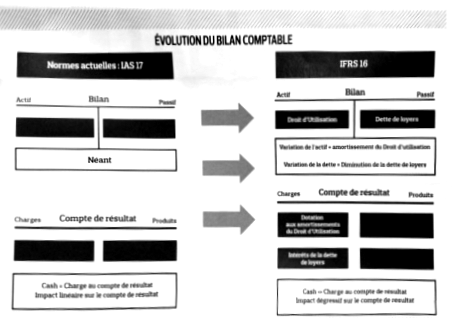

Plus techniquement, la norme IFRS16 va demander aux directeurs financiers et comptables des entreprises concernées une certaine gymnastique intellectuelle. Comme le rappelle l’Observatoire du véhicule d’entreprise, « alors que les clients de contrats de location comptabilisent aujourd’hui les loyers directement dans leur compte de résultat, à l’avenir ils devront faire apparaître dans leur bilan un actif (ou « droit d’utilisation ») égal à la valeur nette actualisée des paiements futurs mais aussi un passif correspondant à la dette de loyers. Le compte de résultat mentionnera, dans les charges, la dotation aux amortissements du droit d’utilisation ainsi que les intérêts de la dette de loyers« .

« IFRS 16, c’est un bénéfice attendu en termes de coûts mais une complexité de mise en œuvre à ne pas sous-estimer », met en garde Théophane Courau, le président de Fatec Group, gestionnaire indépendant de flottes d’entreprise.

Avec cette norme, qui joue sur la transparence, les gestionnaires « vont (re)découvrir ce que contiennent réellement leurs contrats de location » et les directeurs financiers « la manière dont se décomposent les loyers payés » (ventilation précise des coûts entre services et location). Si cela semble simple sur le papier, en pratique la manœuvre est loin d’être aisée.

« Il faut que le client soit en mesure de récupérer cette data mais tous les loueurs ne sont pas prêts techniquement à la fournir et d’autres sont réticents à fournir trop de détails », insiste le président de Fatec Group. Ainsi, la complexité de traitement de cette masse de données peut peser sur les comptes d’une entreprise. « La norme IFRS16 peut avoir un fort impact sur l’amortissement selon la date de mise à la route d’un véhicule. Or, il existe souvent un grand décalage entre la date théorique de mise à la route et la date réelle à laquelle le véhicule intègre le parc », complète le responsable.

Les grands groupes sont déjà prêts

Pour éviter ces écueils, certaines entreprises concernées par la mise en œuvre d’IFRS16 ont pris les devants. Les grands groupes cotés travaillent à la bascule ou sont déjà prêts. Les sociétés non soumises au référentiel IFRS ont, elles, plutôt tendance à ne pas anticiper la mise en œuvre d’IFRS16.

Parmi les sociétés déjà prêtes, citons le cas de Würth France, spécialisée dans l’outillage professionnel. « Nous ne sommes pas inquiets. Nous avons un outil précis qui nous permet de répondre aux exigences de la norme IFRS16. Nous sommes en marche à blanc, il n’y a donc pas d’écriture. Nous ne le démarrerons qu’au 1er janvier 2019″, indique Gabriel Boillet, directeur financier, informatique et flotte auto de l’entreprise.

Interrogé sur la tournure que vont prendre les comptes de l’entreprise dès lors que la norme entrera en vigueur, Gabriel Boillet sait que ceux-ci vont être bien différents. « Prenons l’exemple d’une LDD classique sur 48 mois : avant ou après IFRS16 le montant du loyer sera identique, mais le coût de cette location pour l’entreprise sera plus élevé la première année, légèrement moins la deuxième et inférieur la troisième et la quatrième année », explique-t-il.

Cette nouvelle norme comptable, demandant donc un certain sens de la gestion de trésorerie comparé à l’ancienne, pourrait-elle bouleverser le marché du véhicule d’entreprise en incitant les gestionnaires à se détourner de certains modes de financement comme la LLD ?

« Quel que soit le mode de financement, le bilan des entreprises sera touché », assure Théophane Courau. « De façon générale, la norme IFRS16 ne va pas introduire de bascule du marché de la LLD vers la LOA ou autre. Avec la location longue durée, les clients ont une meilleure connaissance des coûts et peuvent mieux négocier leurs contrats et les prestations annexe« , analyse le président de Fatec Group. Qui ajoute : « Dans un premier temps, les entreprises vont appliquer la norme et dans un second temps elles analyseront les conséquences. Changer de mode de financement ça prend du temps. Environ trois ans. » Toutefois, certains clients pourrait réfléchir à financer différemment des véhicules à l’aménagement spécifiques et donc plus onéreux, pour lesquels « une LOA voire un crédit-bail pourrait être plus intéressant qu’une LLD ».

______________________________________________________________

Source : Publié le 7 décembre 2018 par Antonin Moriscot

https://www.automobile-entreprise.com/Norme-IFRS16-de-quoi-parle-t-on,7529